一、口腔行业医疗现状

1.1口腔医疗行业现状

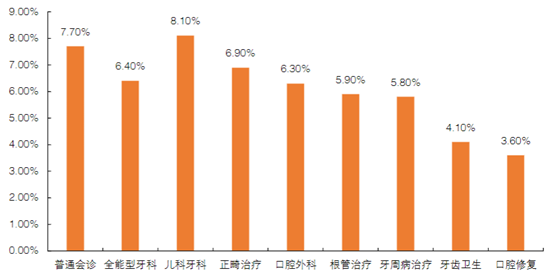

补牙、洁牙、牙周治疗等基础口腔需求发生在各个年龄段人群,此外,各年龄段也有突出项目的治疗需求,比如早期矫正对应儿童,正畸对应青年人,修复、种植对应中老年人。而长久以来受a“牙疼不是病”等传统观念的影响,国民对口腔健康的重视程度不足,口腔健康改善刻不容缓。随着人口老龄化带来种植、填充等口腔业务需求的上升,消费升级带来种植、正畸等高端业务占比提升,加上人们口腔保护意识的提高,未来行业将持续高速增长。

1.2口腔医疗行业产业链

1、上游产业

口腔医疗的上游为耗材和设备生产商,其中低值耗材由于单品空间有限,厂家众多,基本以价格竞争为主,投资价值有限。我们认为在上游重点关注种植和正畸领域的高值耗材和相关设备,这些领域目前均由进口品牌主导,进口替代空间大,且单品市场价值高。

口腔医疗行业产业链上游

2、中游产业

牙科支持组织(DSO)与牙科诊所签订合同,提供关键业务管理和支持,包括非临床操作,不仅仅局限在传统经销商只负责设备耗材的推销和运输。DSO的创建使牙医能够在专业办公室管理的支持下最大限度地发挥其实践作用。DSO为牙科诊所提供的帮助主要有:帮助诊所遵守政府规定,为诊所提供先进技术,管理保险事宜,为牙医建立专业化社区等。DSO的真正概念并不明确,规模也大小不一,其为成员提供的支持并不统一,而是多样化的。

加入DSO的牙科各分支占比

3、下游产业

口腔产业链下游主要有4类服务机构,其中口腔医院和诊所的连锁化是近年来发展趋势。我们认为当前我国口腔连锁处在区域向全国过渡的时间,各家连锁企业均在跑马圈地,持续扩张。而口腔连锁也受到资本热捧。

1.3口腔医疗行业市场规模

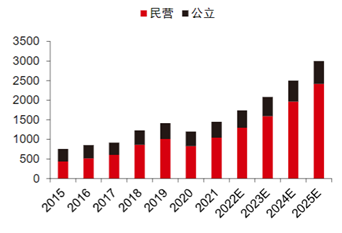

随着经济水平的不断提升,医疗支出和医疗保险服务的改善,中国口腔医疗市场持续扩容。2021年中国口腔医疗市场规模接近1200亿元,2015-2020年CAGR为9.6%,预计2025年市场规模接近3000亿元,五年CAGR为19.9%,市场增长显著。

中国口腔医疗市场规模(亿元)

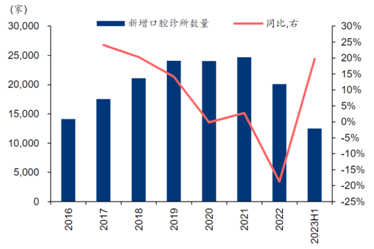

据天眼查统计,2017~2019年登记新增诊所复合增速约20%,而在疫情及种植体集采政策对于行业的冲击下,2020~2021年新增诊所数量维持在2.4万家左右的水平,2022年甚至出现20%的下滑,2023年以来新增诊所数量开始修复,23Q1/23Q2分别同比+16%/+23%,已经回升到2021年水平,重回增长轨道。

历年新增口腔诊所数量情况

1.4口腔医疗行业发展趋势

1、标准化连锁经营模式

过去几年,中国颁布了支持民营口腔医疗服务供应商有序发展的优惠政策,并特别支持具有自有品牌的供应商发展。

2、整合数字技术

预期中国的口腔医疗服务提供商将透过服务式软件、计算机辅助设计及制造等先进数字化更加注重提升其服务及运营。更容易获得资金及医疗技术和资源可提高医疗服务的专业化程度、简化服务交付及提高运营效率,使口腔医疗服务提供商能够为更多患者提供优质的服务,并在患者中建立良好的品牌形象。

3、DSO业务快速发展

中国的大多数民营口腔医疗服务提供商为个体诊所,在采购口腔医疗设备及耗材方面面对高昂的运营成本及缺乏价格优势等困难。通过提供DSO服务,领先的口腔医疗服务提供商可帮助该等诊所提高其服务质量及管理运营效率,并提升其市场竞争力,从而逐渐成为该等DSO服务提供商的收入来源。

二、义齿行业市场分析

2.1义齿的定义及分类

义齿,常称为假牙,指单颌、上下颌或全部牙列的自然牙齿拔除或脱落后,用以替代缺失自然牙齿的修复体。

按照类型和修复方式不同,义齿主要分为活动义齿、固定义齿及种植义齿三大类:

1、活动义齿:患者可自行摘戴的假牙,适宜于全口多数牙缺失,余留牙少的情况。优点是患者可摘下清洁,余留牙负担较小,但也存在咀嚼效率较低,患者需要饭后摘下清洗等诸多不便。

2、固定义齿:利用缺失牙两侧的健康牙做支持,把假牙固定在口腔内,适用于少数牙缺失,间歇缺牙,余留牙健康状态好的情况。优点是固定义齿咀嚼效率高,患者戴用舒适,异物感小,不用摘戴,缺点是修复时要对缺失牙两侧的健康牙磨除部分牙体组织后进行全冠修复。

3、种植义齿:近年来发展较快较新的技术,方法是在牙槽骨内植入种植体,待种植体与牙槽骨形成骨结合后,再在种植体上镶牙,但种植牙要求患者全身健康状况好,牙槽骨有一定的高度和宽度。种植牙使用舒适美观,不损伤邻牙,但价格较贵。

按义齿材料可分为以下几类:

1、塑料牙。与假牙基托为化学性连接,多选用成品牙,也可特制。塑料牙有不易脱落、韧性强不易折断的特性,可任意磨改以适应患者不同缺牙间隙。但硬度差,易磨损,咀嚼效能也较差。目前临床已广泛采用的硬质塑料牙,其耐磨性能较一般塑料牙更好。

2、瓷牙。借助牙面上的钉或孔与基托相连,均为成品。瓷牙硬度大、质地致密、不易磨损、咀嚼效率高、光泽好、不易污染变色。但其脆性较大,易折裂,不能任意或过多地磨改,故适用于缺隙较大及多个后牙连续缺失、龈距离(牙咬合面至牙龈间的距离)大、缺牙区牙槽嵴丰满、对牙牙周健康者。

3、金属(舌)面牙。是指人工牙后牙的面及前牙的舌面部分,用不同金属铸造或锤造制成,利用金属固位装置与塑料牙连接。由于金属硬度大故能承受较大咬合力,不易破裂及磨损,但难于磨改。金属面牙适用于对牙伸长或因邻牙向缺牙区倾斜、移位导致的缺牙间隙过小、龈距离过低者。此外,临床上还采用各种手段来改良假牙性能,如在塑料牙内埋金属片,以增加假牙的耐磨性。也有用铸造金属网状加强物埋入塑料牙,以防咬裂。

4、金属牙。为防止人工牙的纵折,对于过小缺牙间隙或过低龈距离者,可采用铸造金属牙或金属牙与支托及卡环做整体铸造,达到美观耐用目的。

2.2义齿行业产业链

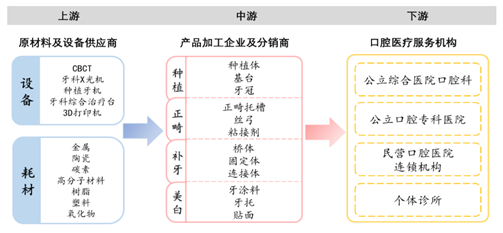

义齿行业产业链主要涵盖三大板块:上游主要参与者以义齿生产耗材及义齿加工设备供应商为主,其中原材料占据市场核心地位;产业链中游环节主要以义齿的生产、设计、加工企业和分销商为主,其产品按应用领域可分为:种植、正畸、修复、美白;产业链下游则为各类义齿消费场所,包括口腔专科医院、综合医院口腔科及口腔诊所。

义齿行业产业链

2.3义齿行业市场规模

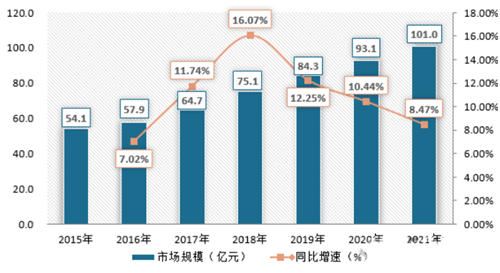

随着社会经济发展,人们的消费水平和能力日益提高。与此同时,老龄化问题的日渐严重和空腔健康教育的普及,都极大推动了义齿产业的发展。我国义齿市场规模近年来迅速扩张,2021年达到101亿元,同比上升8.47%。

2015年-2021年义齿市场规模及增速情况

2.4义齿行业进出口情况

近几年随着国内经济发展,人民的生活水平的提高,人们越来越重视口腔的健康,庞大的人口基数为口腔行业带来了较大的发展机遇。我国是义齿(假牙)出口大国,出口类型主要是活动义齿和固定义齿等。近年来,我国义齿行业迅速发展,中国海关数据显示,我国义齿进出口数量均呈增长趋势,但出口量远远高于进口量,我国义齿进口数量从2015年的23.4吨增长到2021年的31.5吨,2015-2021年的年复合增长率为7.71%,2022年中国义齿进口数量为24.73吨,较上年下降21.49%;出口数量逐年增长,2022年中国义齿出口数量为2032.38吨,较上年增长3.4%,2022年中国义齿进出口金额分别为763.47万美元和36285.83万美元。

2022年我国义齿主要出口地为中国香港,全年出口1422.31吨,远超于其他地区;其次是美国、德国、法国、日本等地,出口数量分别为169.23吨、70.57吨、48.14吨、41.56吨。

2.5义齿行业发展趋势

1、进一步建立和完善法律法规

2021年6月1日,新《医疗器械监督管理条例》正式实施,其中重点指出:全面实施医疗器械注册人和备案人制度,强化上市后的监督;加大违法行为的处罚力度,鼓励对医疗器械的研发和创新。新《条例》的颁布和执行,为促进我国口腔义齿行业的健康发展提供了新的契机。其原因是:随着社会经济的发展,人们对义齿的需求不断增长,对其品质的要求不断提升,而有关义齿的法律法规却不健全。另外,我国的个体、小规模的口腔医疗机构大都集中于城市,而这些机构对于义齿的研发与应用并无明确的规范。为此,各地要按照新《条例》的要求,尽早制定相关法规,促使医疗机构的监督有法可依。

2、人口老龄化为义齿提供广阔发展空间

近年来,我国老龄化人口加剧,2022年中国65岁及以上人口数量已经达到2.1亿,而老年人群较其他青年、中年人群来说有明显的牙齿缺失率。据统计,我国65岁到74岁老人患龋率高达98%,牙科患病率随着年龄的增长而提升,为了不影响日常生活,越来越多的老年人选择种植假牙,老龄化对口腔医疗卫生的消费影响显著。而老龄化人口的不断增加为中国义齿行业的发展提供了广阔的发展空间。

3、口腔疾病患病率高、诊疗率低,市场潜力巨大

我国口腔患病率高,但由于居民的口腔健康意识尚处于起步阶段,诊疗率相对较低。根据第四次全国口腔健康流行病学调查报告,5岁儿童、12岁儿童、35-44岁成人、65-74岁四个年龄段龋齿填充治疗率仅分别为4.1%、16.5%、26.6%、12.8%,四个年龄段治疗率均远远小于龋患率。国家应加大对口腔健康的宣传力度,提高居民的口腔健康意识。由此可见,我国口腔医疗市场的发展潜力巨大,将进一步推动义齿行业的发展。

4、种植牙渗透率有待提高

种植牙是目前临床上最推崇的治疗牙列缺损的一种修复方法,比传统的修复方法固定义齿修复和可摘义齿修复效果要好。其优点在于对邻牙的损伤小,还可以直接将将咬合力通过种植体直接传达到牙槽骨内,有效防止牙槽骨萎缩。目前我国种植牙存量市场较大,种植牙市场渗透率较低,但种植牙价格较贵成为困扰群众的民生痛点,国家有关部门高度重视,指导其他省份实施价格联动,限价挂网,促进牙冠价格阳光透明,种植牙市场渗透率有待进一步提高。

转自:E药学苑